1. 상한가 종목

1.1 코이즈, 하이드로리튬, 폴라리스오피스, 엔투텍, KBG, 레몬, KG케미칼 7종목

2. 코이즈

2.1 차트(일봉,주봉)

2.2 이슈 및 뉴스

- 제천시와 코이즈가 기업신설 투자협약체결 소식이 주가에 영향

- 제천에 제3산단 내 부지에 2차전지 양극재 첨가제 양산공장 조성으로 2차전지 테마주로 볼수 있음.

2.3 공시 및 내생각 (투자 비추천 ☆☆☆☆☆)

- 광학필름 코팅사업,도광판사업 등을 하고 있으며 광학필름 제조를 주로 하고 있음.

- 매출구성은 광학필름77%, 조명4%, 남경고일지광전유한공사 8%, 코이즈에이씨티 9% 코이즈첨단소재 2%로 이루어짐

- 매출액: 17~21년(264억,192억,355억,370억,162억), 당기순이익: 17년~21년(-95억,-80억,-10억,-27억,-134억)

- 22년 추정 연간 매출액/당기순이익은 97억/-90억 으로 추정됨.

- 재무건전성,매출액, 당기순이익 모두 좋지 않고 2차전지 테마치곤 유의미한 수치의 매출도 없으므로 투자 비추천

3. 하이드로리튬

3.1 차트(일봉,주봉)

3.2 이슈 및 뉴스

- 전기차 리튬이온 배터리에 필수소재인 수산화리튬 제조본격화 소식이 주가에 영향

3.3 공시 및 내생각 (투자보류종목 ★☆☆☆☆)

- 22년 10월13일 리튬플러스에 인수되어 이차전지 소재제조 및 판매사업, 전기전자반도체재료의 제조 및 판매업, 폐전지

재활용사업, 광물자원개발 및 판매업 등 신규사업을 사업목적에 추가. 기존의 사업인 영구앵커, PAP옹벽보강,

교량용케이블사업, 부동산사업등을 병행

- 매출구성은 분양공사38%, PAP 옹벽공사27%, 교량시공17%, 기타로 이루어짐.

- 매출액: 17~21년(156억,143억,133억,130억,180억), 당기순이익: 17년~21년(37억,-27억,-21억,-72억,-0.3억)

- 22년 추정 연간 매출액/당기순이익은 115억/-39억 으로 추정됨.

- 재무건전성은 좋지만 매출액이 적고 당기순이익 적자지속되고 있음 하지만 인수된 후 제대로된 이차전지 매출 및

이익이 나오지 않아 투자보류종목으로 판단됨

4. 폴라리스 오피스

4.1 차트(일봉,주봉)

4.2 이슈 및 뉴스

- 폴라리스오피스 AI 서비스 이용 사전예약 소식이 주가에 영향(20230303상한가 후 2번째 상한가)

- 폴라리스오피스는 하이퍼클로바의 능력을 코딩없이도 쉽게 활용할 수 있는 기술도 적용했다고 함.

4.3 공시 및 내생각 (종목 관찰필요 ★★☆☆☆)

- 주요제품인 폴라리스 오피스로 비대면 및 클라우드 업무환경의 확대로 성장을 이루고 있는 기업임.

- 1.2억명 가입자와 매일 2만명의 신규가입자가 생기고 있음.

- 매출구성은 Office SW(폴라리스오피스)66%, 보안SW 28%, 모바일게임3%, 기타3%로 이루어짐

- 매출액: 17~21년(152억,225억,211억,195억,230억), 당기순이익: 17년~21년(-146억,-101억,-78억,-10억,-3억)

- 22년 추정 연간 매출액/당기순이익은 240억/130억임(관계기업 처분이익에 의한 흑자전환,공시내용)

- 재무건전성은 개선되고 있고 당기순이익이 흑자전화되고 증가할 것으로 예상되어 종목 관찰이 필요함

5. KBG

5.1 차트(일봉,주봉)

5.2 이슈 및 뉴스

- 실리콘 소재 개발 경험을 토대로 전기차용 소재 연구개발 추진 중으로 이차전지 관련주 편승해 주가에 영향

5.3 공시 및 내생각 (투자 보통 ★★★☆☆)

- 주로 실리콘 소재사업을 하며 정밀화학/바이오사업을 일부하고 있는 기업

- 매출구성은 실리콘레진&폴리머34%, 실란모노머30%, 실리콘 융합소재26%, 기타10%로 이루어짐

- 매출액: 17~21년(144억,164억,185억,198억,272억), 당기순이익: 17년~21년(27억,21억,-14억,31억,40억)

- 22년 추정 연간 매출액/당기순이익은 250억/40억 으로 추정됨.

- 재무건전성이 매우 좋지만 매출액과 당기순이익 좋아보임. 또한, 신사업에도 꾸준히 개발, 투자하는 것으로

보여 투자하기 괜찮아 보임.

6. 엔투텍

6.1 차트(일봉,주봉)

6.2 이슈 및 뉴스

- 지엔원에너지의 23년1월 남미 리튬 매장량이 많은 곳의 염호광권 인수를 위한 인수의향서접수 소식이 있었으며

- 지엔원에너지의 최대주주인 엔투텍의 주가에 영향

6.3 공시 및 내생각 (투자 비추천 ☆☆☆☆☆)

- 반도체, 디스플레이 공정장비 부품인 진공Chamber와 이에 사용되는 특수진공 밸브 제조를 주요사업으로 하는 기업

- 매출구성은 LED응원봉 42%, 반도체장비부품 23%, 진공밸브18%, LED기타제품17%로 이루어짐

- 매출액: 17~21년(191억,59억,575억,293억,296억), 당기순이익: 17년~21년(-48억,-58억,-196억,-382억,31억)

- 22년 추정 연간 매출액/당기순이익은 214억/5억 으로 추정됨.

- 재무건전성은 좋지만 매출 및 당기순이익이 안나오고 있어 투자하기 어려워 보임. 또한, 광권 인수의향서의 향방을

알 수 없기에 투자 비추천

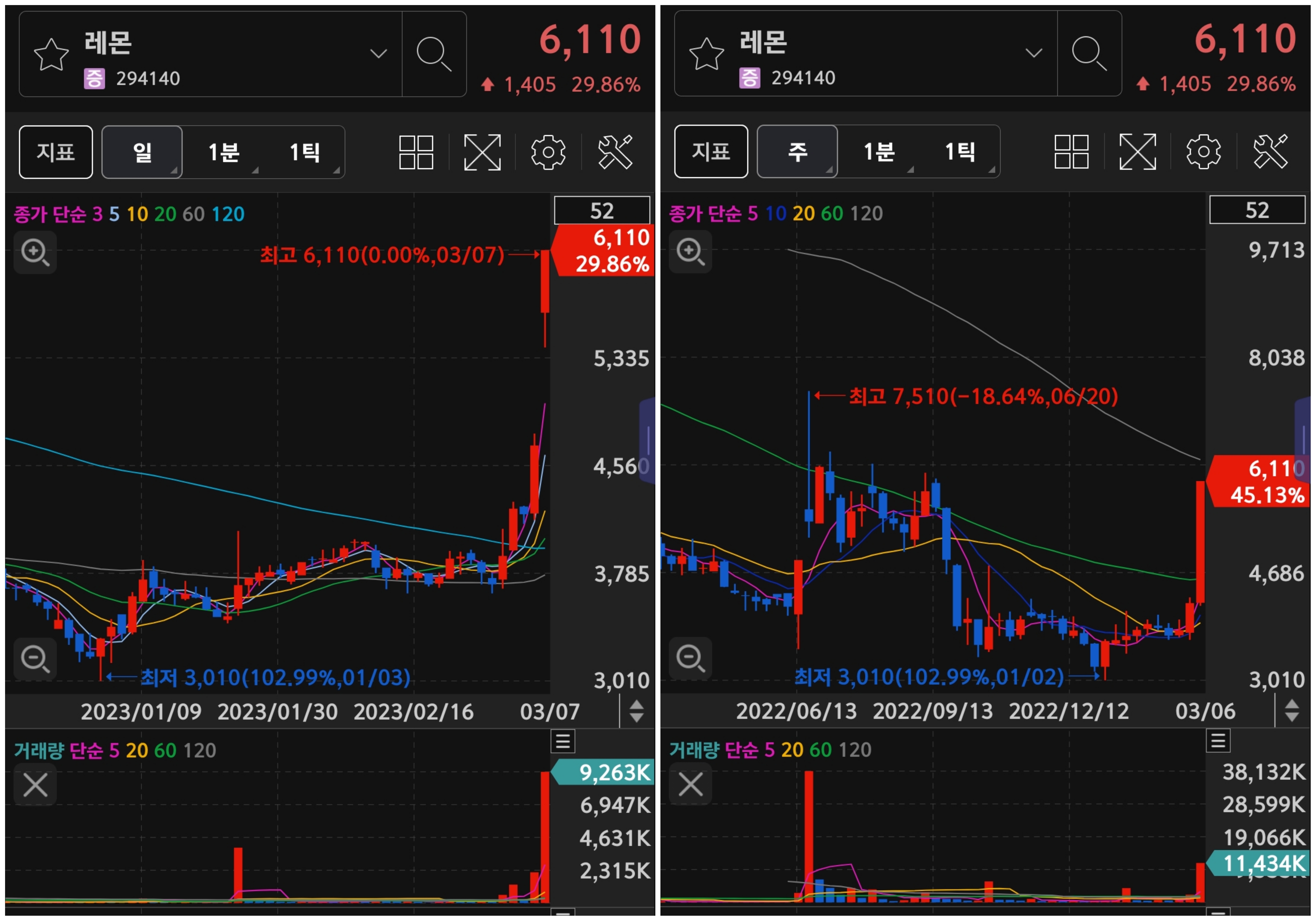

7. 레몬

7.1 차트(일봉,주봉)

7.2 이슈 및 뉴스

- 레몬이 개발한 전해질 지지체를 삽입한 전고체 배터리가 일반 배터리수명보다 최대7배 증가했다는 소식이 주가에 영향

7.3 공시 및 내생각 (투자 비추천 ☆☆☆☆☆)

- 나노관련사업(마스크 및 여성위생용품) 및 전자부품사업(박막 도전원단, 도전Tape)을 하는 기업

- 매출구성은 나노관련사업(나노멤브레인,위생용품,필터)88%, 전자부품사업(복합방열부품)12%로 이루어짐

- 매출액: 17~21년(403억,314억,497억,802억,334억), 당기순이익: 17년~21년(87억,-24억,-93억,125억,-520억)

- 22년 추정 연간 매출액/당기순이익은 398억/-99억 으로 추정됨.

- 재무건전성이 좋지 않고 매출액감가, 당기순이익 적자 지속되고 있어 연구개발단계의 아이템을 믿고 투자하기엔

리스크가 너무 큼 투자 비추천

8. KG케미칼

8.1 차트(일봉,주봉)

8.2 이슈 및 뉴스

- 중국이 올해 국물생산량을 증산하겠다는 목표발표에 국물생산량 목표가 상향되면서 글로벌 비료 수요가 증가할

가능성소식이 주가에 영향

8.3 공시 및 내생각 (투자 추천(상한가 전 가격진입시) ★★★★☆)

- 10개 부분의 사업을 영위하는 회사로 매출은 주로 철강 및 항만업에서 나옴

- 매출구성은 철강 및 항만업70%, 전자결제15%, 요식업7%, 화학4%,기타 4%로 이루어짐

- 매출액: 17~21년(1.1조,1.3조,2.1조,3.7조,4.9조), 당기순이익: 17년~21년(102억,278억,2193억,1547억,2820억)

- 22년 추정 연간 매출액/당기순이익은 6.6조/9416억 으로 추정됨.

- 재무건전성이 좋고 매출액, 당기순이익이 폭증하고 있음 또한, 업종PER4.42인데 비해 PER1.77로 상한가 후에도

저평가로 보임. 하지만 상한가 가격에 들어가긴 부담스럽고 상한가 전 가격으로 온다면 매력적인 투자종목으로 보임

'투자아이디어' 카테고리의 다른 글

| 20230309 상한가종목 이슈 및 분석 (0) | 2023.03.10 |

|---|---|

| 20230308 상한가종목 이슈 및 분석 (0) | 2023.03.08 |

| 20230306 상한가종목 이슈 및 분석 (0) | 2023.03.06 |

| 20230303 상한가종목 이슈 및 분석 (0) | 2023.03.03 |

| 20230302 상한가종목 이슈 및 분석 (0) | 2023.03.02 |